Jordi Altimira es General Partner en Lánzame Capital (Barcelona), uno de los primeros Pledge Fund de España; ha invertido en startups tan conocidas como 21 Buttons, Lingokids, Kantox, NoviCap, Verse, Streamloots, Consentio, Genial.ly, World Mastery o Nemuru, entre otros.

También es Partner de Upbizor, una consultora que acompaña a más de 300 empresas en el planteamiento de la estrategia financiera, crecimiento y consecución de líneas de financiación pública e incetivos fiscales.

El pasado 15 de abril nos acompañó en el #Dayonewebinar: Plan de contingencia para mi empresa”, dónde desgranó los pasos a seguir para realizar un buen plan de contingencia en tiempos de crisis.

Como bien dijo Jordi Altimira, las crisis existen. Existieron la de 2008, la de 2011 y la que vivimos actualmente. Por fortuna, todas las acabamos superando y ésta, no será una excepción.

En momentos de crisis como la actual, las empresas deben abordar sus estrategias desde un punto de vista modificado. Esta claro que sigue siendo un momento de oportunidades para identificar capacidades, pero también es un momento muy oportuno para fomentar equipo, cultura y para avanzar con el proyecto de tu empresa, que antes, probablemente, no existía ese tiempo para focalizar.

¿Cómo afrontamos esta crisis?

La actual crisis del COVID-19, es una crisis de demanda a nivel mundial. Desde que empezó, nos hemos preparado para varios escenarios de esta salida.

Ahora mismo, lo importante es plantearse objetivos a corto plazo y como mucho, a medio plazo.

¿Cuáles son los aspectos a contemplar?

1. Planificación financiera:

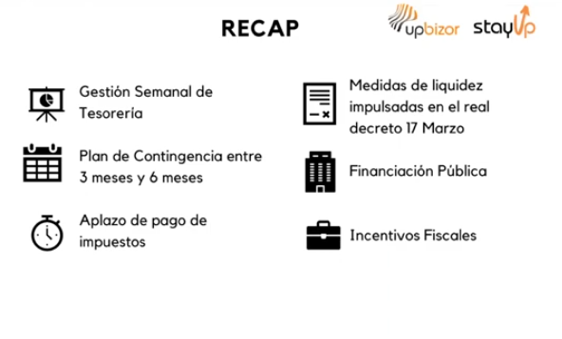

Uno de los primeros pasos a realizar en tu empresa, es el plan de contingencia y en la gestión de la tesorería. Si anteriormente, en una situación normal, se analizaban estos aspectos de forma mensual, ahora debemos focalizarnos en la gestión semanal. Hemos de analizar nuestra situación de caja y en nuestro plan de contención, así como el plan de contingencia dirigido para el resto de 2020.

Entraremos en un 2020 de supervivencia.Con lo que tenemos, sin contar con factores externos, hemos de ser capaces de sobrevivir.

2. Gestión de la tesorería: Caja de inversión y financiera.

- Caja de Inversión: La primera medida en la gestión de la caja de inversión es, frenar inversiones de futuro, dejarlas en on hold. A no ser que haya algunos elementos de inversión muy estratégicos para la facturación a corto plazo y que sean inversiones criticas que frenarían nuestra actividad actual.

- Caja financiera: Para la caja financiera, hemos de tener en cuenta que la dificultad de conseguir inversores va a ser mucho más difícil. Será complicado lograr financiación de business angels o venture capital. Ahora mismo, la relación riesgo-retorno no compensa. Prefieren esperar al descuento potencial de ronda que pueda obtener ahora por el riesgo que supone.

Tampoco se debería de contar con las líneas ICO: Sin duda hay que incentivarlas, explorar toda financiación publica. Pero hay que ser cauto a la hora de considerarlo en nuestro plan.

Y por último, cortar el gasto: Todo lo que no sea un gasto que nos vaya a representar un ingreso a corto plazo, tiene que ponerse bajo investigación.

3. Business Plan vs Supervivencia

El Business Plan de 2020 queda congelando. Tenemos que cambiar la mentalidad y convertir nuestro business plan en supervivencia.

“Sobrevivir es un éxito y estar en 2021, una victoria”

Por eso, sobrevivir tiene un serie de ventajas para tu startup:

- El ADN que se adopta.

- La competencia disminuirá debido a la supervivencia.

- Después de la crisis, el capital seguirá existiendo: que el venture capital no invierta en estos momentos no quiere decir que no lo haga en un futuro. Mostrar resiliencia va a ser una ventaja frente a los fondos de inversión.

4. Acciones más concretas:

- Aplazo de deudas tributarias:

- Prórrogas de IRPF, de IVA, Pago fraccionado del impuesto de sociedades

- Menos de 6.010.121,04€ de facturación en el 2019

- Aplazamiento deudas tramitarías: 6 meses, 3 primeros meses sin intereses, últimos 3 impuestos habituales.

- Aplazamientos de los préstamos concedidos por la secretaría general de industria y la pyme: Enisa, reindus, emprendetur, ICEX. Medida para preservar la caja durante unos meses y conservar la tesorería.

- Préstamos y planes de liquidez:

- Ico Sector turístico: 400M€ para el sector turístico en el territorio nacional

- País Vasco: Iniciativas para recuperar la economía productiva.

- Murcia: Ayudas urgentes de I+D+i para enfermedades víricas

- ICF -Avalis Cat: Avalarán el 100% de los prestamos de las entidades financieras

- ICO de aval: Creación línea de avales de garantías públicas: 100.000M€

Hay que tener en cuenta las líneas de liquidez, pero hay que ser realistas. Si todos los proyectos que bancariamente antes de esta situación no hubieran logrado un préstamo, difícilmente lo lograrán ahora. Seguirá existiendo un análisis de riesgo bancario que podrá eliminar tu proyecto.

5. Financiación pública:

Existen diversas fuentes para conseguir financiación pública:

- Apertura de Enisa en breve a través de prórroga de presupuestos generales del Estado.

- ICEC (ICF) para proyectos culturales y de gaming.

- IFEM (ICF): Co-inversión con ampliación de capital de mínimo 200k. (Misma política)

- CDTI: Exención de garantías hasta 500.000€ para pequeñas empresas

- Apertura de Neotec el próximo 15 de abril

- H2020: Prorrogas en fechas de cierre de la mayoría de ayudas.

Incentivos fiscales:

Si no os habéis vistos afectados por un ERTE y tenéis personal I+D+i en nómina, se pueden aplicar los siguientes incetivos fiscales:

- Bonificaciones Seguridad Social I+D+i: Ahorro del 40% del coste de la seguridad social en personal dedicado a I+D+i.

- Deducciones fiscales por I+D+i. Ahorro entre 12%-42% del gasto de I+D+i sobre vuestra base imponible.

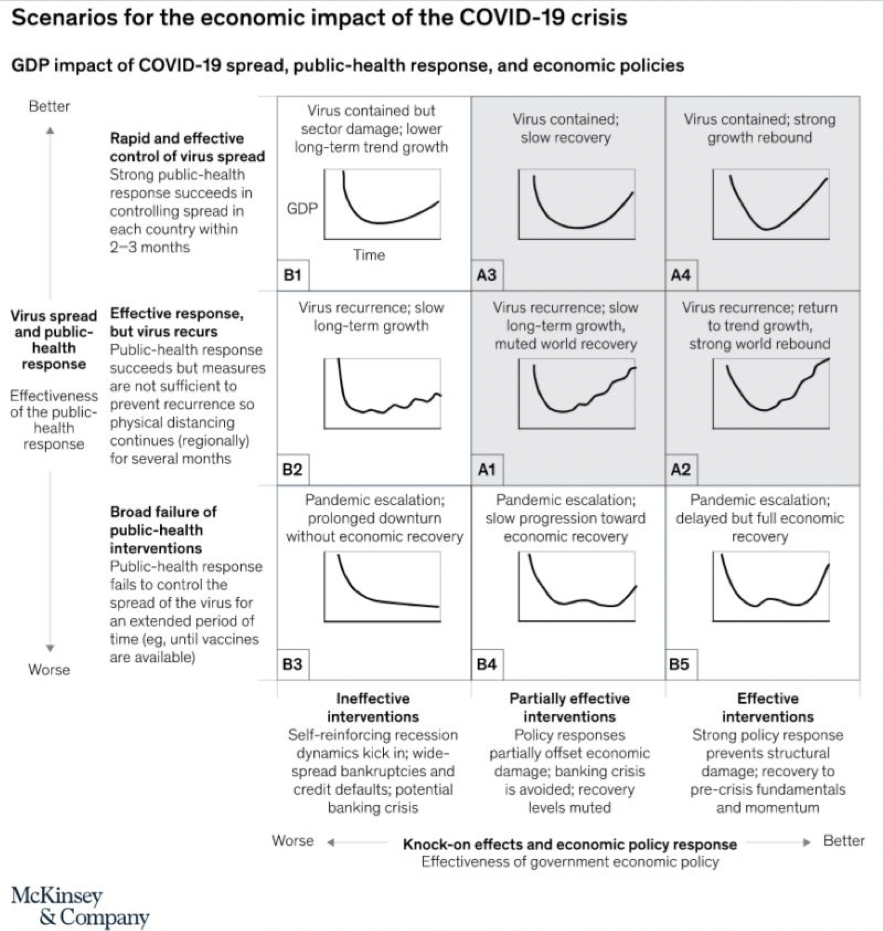

¿Cómo será el escenario de salida del covid-19?

Todo es incierto. Es muy complicado de anticipar y existen posibles escenarios. En estos escenarios varían cuán de eficientes sean las políticas económicas aplicadas y la evolución del virus.

Si somos capaces de contener el virus y controlarlo y somos capaces de reaccionar con un paquete de medidas económicas más efectivo. La salida del covid-19 debería ser en forma V. Esto quiere decir que la recuperación sería mucho más inmediata.

En cambio si tenemos una mala contención del virus y una intervención pobre, seguramente la salida del covid-19 se haría en forma de L, donde la recuperación sería menos inmediata.

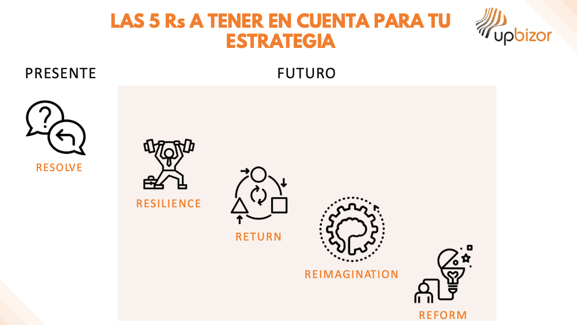

Y para acabar… deberemos tener en cuenta las 5 Rs:

Presente:

RESOLVER: El presente ya está empezando a ser resuelto a través de planes de contingencia y la gestión de la tesorería de tu empresa.

Futuro:

RESILIENCIA: Aguantar. Sobrevivir a la crisis para después conseguir el capital que aparecerá cuando se normalice la situación.

RETORNO: Hay que empezar a articular nuestro retorno. La dificultad de esta crisis es la incertidumbre de la duración. Como no podemos estar nueve o doce meses sin gastos, debemos entrar en una dinámica para buscar ingresos tácticos.

REIMAGINACIÓN: Es el momento de explotar la creatividad con agilidad y frescura, la comunicación, el liderazgo, y la capacidad de equipo.

REFORMA: Habrá reformas legislativas que nos podrán favorecer.

Os dejamos con el link de Upbizor con todo el contenido de información asociada a la situación actual.

Y el link al vídeo de la sesión completa, para que lo puedas consultar en cualquier momento.